- El papel decisivo corresponde siempre a la liquidez. Algunas decisiones de los bancos centrales y política crediticia y algunos signos de la política de los grandes bancos pueden dar algunas pistas. Si no hay liquidez, la bolsa no sube. «Como dicen los gitanos: si no hay dinero no hay música» – André Kostolany.

Cuando se trata de predecir recesiones o descensos importantes en el mercado de valores, la curva de rendimiento o de rentabilidad o como los ingleses llaman «yield curve» es importante.

Cuando se trata de predecir recesiones o descensos importantes en el mercado de valores, la curva de rendimiento o de rentabilidad o como los ingleses llaman «yield curve» es importante.

Es tan buena en su análisis predictivo que NBER declaró haber predicho cada recesión en los EE.UU. desde 1970.

Suena a indicador de consulta esporádica pero fundamental, sobre todo cuando empezamos a oír la palabra «burbuja» y ser rechazada en todas partes.

Vale, me has convencido, pero ¿cómo funciona exactamente?

La curva de rendimiento o yield curve muestra la cantidad de interés que se cobra (o rendimiento ganado) desde plazos cortos hasta plazos más largos (bonos del Tesoro de Estados Unidos, desde el T-Bill de 3 meses hasta las T-Notes a 30 años).

Así que, ¿cómo hace la curva de rendimiento para predecir las recesiones? Cuando se invierte.

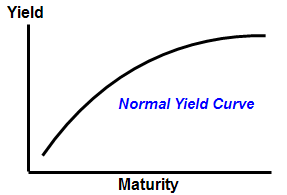

Existe una curva de rendimiento normal, acontece en la mayor parte del ciclo y es cuando las tasas de interés a corto plazo son bajas y las tasas de interés a largo plazo son altas debido a una prima por tiempo. Esto se denomina una curva de pendiente positiva.

Existe una curva de rendimiento normal, acontece en la mayor parte del ciclo y es cuando las tasas de interés a corto plazo son bajas y las tasas de interés a largo plazo son altas debido a una prima por tiempo. Esto se denomina una curva de pendiente positiva.

En un entorno económico normal, donde la economía está creciendo y hay pocas expectativas de inflación, los bancos hacen dinero prestando ese mismo dinero a largo plazo a tasas más altas mientras que el pago de los depositantes vinculados a corto plazo cobran tasas más bajas vinculadas a corto plazos.

Cuando las tasas de interés se invierten, los bancos están pagando mayores tasas de interés sobre los depósitos de lo que pagan por ejemplo los préstamos, con vencimientos más largos.

Esto aplasta la máquina del crédito (nadie quiere prestar a largo plazo para ganar menos dinero que con un plazo más corto), los bancos se retraen en el crédito, y como decía Kostolany, sin dinero no hay música para los mercados de valores que se dirigen más bajo, y finalmente la economía se contrae .

He aquí dos ejemplos de cómo la curva de rendimientos se invierte y lo que ocurre antes y después de los crashes de 2000 y 2007:

He aquí dos ejemplos de cómo la curva de rendimientos se invierte y lo que ocurre antes y después de los crashes de 2000 y 2007:

Fuente: StockCharts.com

(Nota : Si dicen que una imagen vale más que mil palabras, ¿cuánto vale un vídeo?

Si usted tiene 1 minuto, haga clic en el botón de animación en la página (consúltalo aquí en tiempo real).

Usted puede observar cómo la curva de rendimientos predice las recesiones de 2001 y 2008 como ya le había contado anteriormente.

Usted puede observar cómo la curva de rendimientos predice las recesiones de 2001 y 2008 como ya le había contado anteriormente.

Antes de un colapso del crédito, por lo general hay una burbuja de crédito.

Esto se debe a que los préstamos enormemente rentables cuando el diferencial de tipos de interés era amplio entre los vencimientos a corto y largo plazo. Los diferenciales en las tasas de interés son anchas cuando tenemos una curva de rendimiento con fuerte pendiente.

El crédito se reduce debido a que los bancos velan por sus ganancias. El Banco de la Reserva Federal considera que hay que pinchar la burbuja de crédito y comienza a subir las tasas que cobra a los bancos por los préstamos a corto plazo – hasta que algo se rompe y estalla.

Tenga en cuenta que la tendencia bajista o alcista del mercado de valores puede durar un tiempo a pesar del cambio de la curva de rendimientos. Es decir que no es un indicador de sincronización perfecto, pero no es algo que uno deba pasar por alto tampoco.

La bolsa se toma tiempo para que el sentimiento del mercado genere cambios en los precios. Así los precios de las viviendas toco techo a mediados de 2006, pero la burbuja inmobiliaria y el crédito afectaron al mercado de valores hasta el final de 2007.

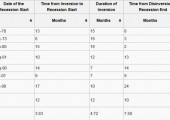

Este cuadro es una tabla de Wikipedia sobre la curva de rendimientos. Se ve cómo todas las recesiones en los EE.UU. desde 1970 han sido precedidas de una curva de rendimiento invertida.

Este cuadro es una tabla de Wikipedia sobre la curva de rendimientos. Se ve cómo todas las recesiones en los EE.UU. desde 1970 han sido precedidas de una curva de rendimiento invertida.

La gráfica muestra los datos de la inversión, la fecha del inicio de la recesión, el tiempo transcurrido hasta que comenzó la recesión, el tiempo que la curva se mantuvo invertida, y la duración de la recesión.

En promedio, las recesiones comienzan 12 meses después de que la curva de rendimiento se invierta. A veces es incluso antes.

Fuente: Wikipedia

La curva de rendimiento actual está muy lejos de invertirse. Con la Reserva Federal y su pie puesto en el acelerador, se espera que las tasas de corto plazo se mantengan bajas hasta el 2015 o más tarde. Las cosas podrían cambiar, pero no parece probable en este momento.

Los tipos a largo plazo comenzaron a aumentar este año. La Fed, obviamente ve la situación y decidió no disminuir sus compras en septiembre, cuando parecía que la economía estaba satisfaciendo los criterios asumidos para el fin de estímulos o «tapering«.

Las tasas han aumentado y las ventas de viviendas han estado cayendo. La Fed está observando esto de cerca y quiere asegurarse de que el mercado de la vivienda se encuentra en una recuperación saludable y constante y así trata de mantener las tasas de largo plazo no demasiado altas.

¿Estamos en una burbuja de crédito?

¿Estamos en una burbuja de crédito?

Los requerimientos de préstamo son bajos. Eso es parte de los criterios, pero también lo es una curva de rendimiento plana o invertida.

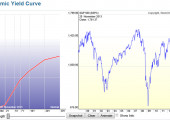

El diferencial de rendimiento entre las tasas de largo plazo y las tasas de corto plazo son cada vez mayores, como se muestra en el gráfico de Bloomberg.

Eso sí, aunque la curva de rendimiento se invirtiera, se necesita tiempo para que el sentimiento y la economía cambien también.

En promedio , desde 1970 , lleva doce meses después de que la curva de tipos se invierta y genere una nueva recesión. Podemos tener correcciones del 10-15 % del mercado de valores como en 2010 y 2011, pero estos no suponen los comienzos de una recesión, como muchos se han lanzado a aventurar.

Estas meras correcciones de mercado alcista se aprovechan para comprar. Por tanto, de momento toca ser alcista a pesar de los avisos de burbujas de los siempre-bajistas y de otros que se les van sumando. Sobre la base de las normas de préstamo, la curva de rendimiento, y el diferencial de rendimiento, no hay burbuja de crédito. El ciclo económico sigue saludable para mí.

Puedes aprender más sobre flujos de capital y curva de tipos en mi libro: La Bolsa Evidente: ciclos y relaciones de intermercado. Y más en el libro de Kostolany: El fabuloso mundo del dinero y la bolsa.

Originalmente publicado en PFS Group.

Traducido y añadido comentarios por Javier Alfayate para los lectores de accionesdebolsa.com.

Excelente artículo!

Gracias

K

Si la curva de tipos parte de 0 nunca podrá tener pendiente negativa, con lo cual mientras los bancos centrales intervengan el mercado en este sentido (tipos cerca de 0) yo creo que este no es un indicador del cual ahora mismo nos podamos fiar mucho. Es una modesta opinión y reflexión.

Me ha gustado mucho el artículo y muy chulo la animación de la curva.

Un saludo,

En los cortos plazos está manipulada sí pero puede invertirse en la parte mitad-final.

Buenísima la traducción y el recurso. Me la he copiado/pegado por ahí como se hacía antiguamente…

Gracias.

No todo ha sido traducciôn 😉

Me alegro que te haya interesado. Mañana antes se ir a Burgos os pondré otro bueno que seguro que os gusta.

Javier te admiro.

Son un número enorme de parámetros y tienes la capacidad de tenerlos todos controlados, lo cual parece increíblemente dificultoso y hasta de malabarista.

A los inversores más de andar por casa como digo yo… nos cuesta un mundo poder controlar la AD, Adn… summation… etc… ojalá tuviéramos recursos suficientes… sobre todo el más preciado: el tiempo.

Muchas gracias y continúa así por favor.

Para eso estoy yo, trato siempre de ayudaros en vuestras decisiones y al menos de salvaros de los mercados bajistas, que cuando llegan arrasan con todas las carteras.

El mejor artículo que has publicado Javier, excelente !!!

Gracias Alvaro.

Espectacular Javie, menuda pista para ver venir una inversión de tendencia…